Os reflexos tributários de operações de mútuo entre empresas ou com sócios.

As operações de mútuo entre empresas ou com sócios têm se mostrado uma estratégia financeira frequente no cenário empresarial atual. Elas desempenham um papel fundamental no mercado, apresentando uma série de importâncias, como fornecer uma fonte de financiamento flexível e acessível para as empresas, permitindo que obtenham capital de giro ou realizem investimentos estratégicos. Além disso, oferecem a possibilidade de diversificar as fontes de recursos, reduzindo a dependência de instituições financeiras tradicionais. Entre tantas outras vantagens.

Mas essas transações possuem impactos tributários relevantes que demandam uma análise aprofundada. Neste texto, exploraremos os reflexos tributários dessas operações, destacando os principais pontos observados pelo fisco, as questões tributárias envolvidas no processo e o procedimento correto para garantir segurança fiscal.

Operações de mútuo: para o fisco

É notório que a Receita Federal começa a intensificar a fiscalização eletrônica através do cruzamento das informações prestadas não só pelo próprio contribuinte, mas também dos dados enviados por aqueles que fazem alguma operação com a empresa.

Prova disso é que os gestores dos negócios já recebem as notificações e termos de intimação com cobrança de valores devidos ou divergência de informações como impostos recolhidos a menor, diferenças entre declarações ou falta do seu envio, entre ouras situações, de forma mais tempestiva.

Para o Fisco é menos complicado verificar possíveis incoerências sobre os impostos que incidem sobre a receita da empresa, porém já se vê movimentação para confrontar operações que ocorrem com menos frequência e os seus impactos tributários.

Se enquadram nessa situação as importações de serviços, as movimentações com empresas ligadas no exterior e, principalmente, os empréstimos entre empresas, sendo este um dos cenários em que poucos empresários dão a devida atenção.

Isso porque, em operações de mútuo, o governo estabelece algumas premissas básicas que precisam ser cumpridas para validar a movimentação dos empréstimos.

É necessário que haja um contrato de mútuo entre as empresas ou entre a pessoa jurídica e a pessoa física e que, entre alguns pontos, estabeleça o reconhecimento de juros e o prazo para pagamento.

Questões tributárias

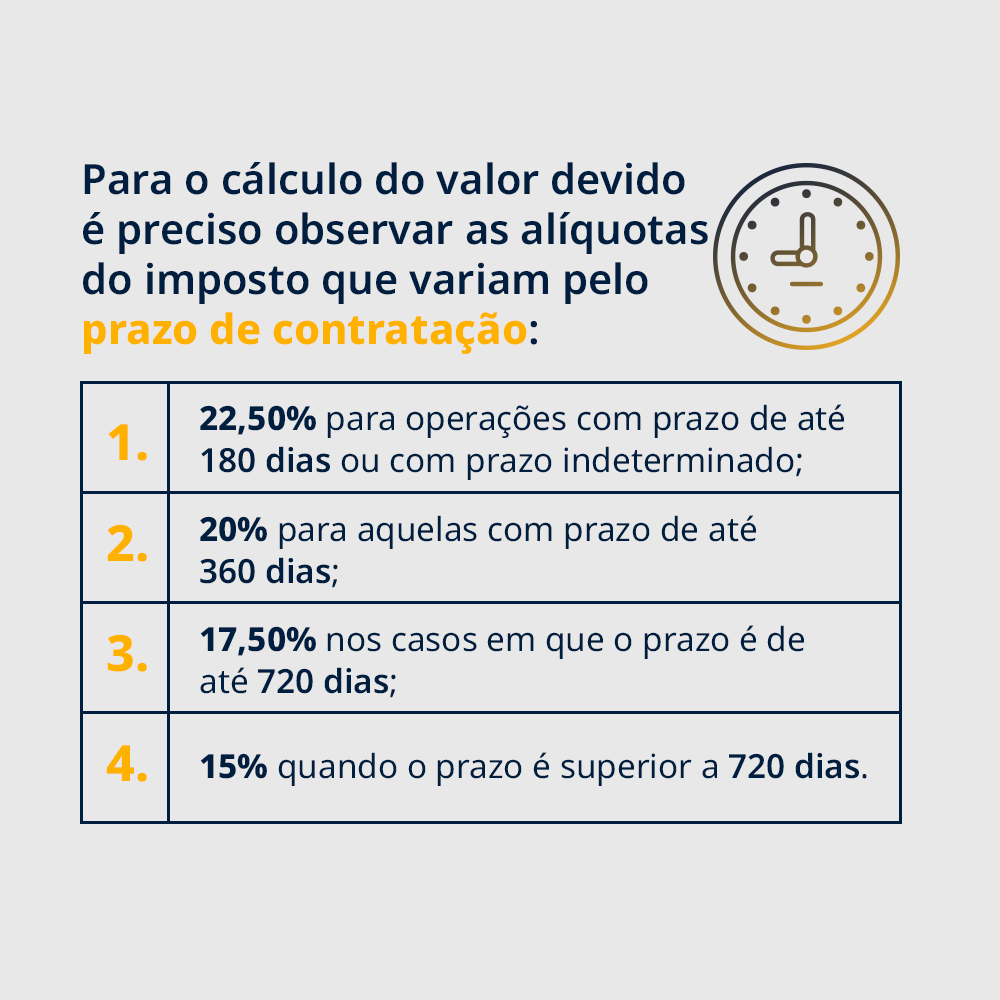

Para questões tributárias, deve haver o pagamento do IOF, cujo cálculo varia de acordo com o tipo de empréstimo e, além disso, sobre o pagamentos dos juros gerados há a incidência de Imposto de Renda na Fonte (IRRF), cuja alíquota varia entre 15% e 22,50%, dependendo do prazo de contratação da operação.

É importante esclarecer que o IRRF é passível de compensação com o IR próprio devido pelas empresas optantes pelo Lucro Real ou pelo Lucro Presumido. Para as empresas optantes pelo Simples Nacional, este imposto se torna uma despesa, sendo reconhecida no resultado do ano.

Quando o sócio faz o empréstimo para a empresa, o valor do IR não é passível de compensação, ou seja, o rendimento não integra a base de cálculo do imposto na declaração mas ainda assim deve ser declarado como rendimento sujeito à tributação exclusiva/definitiva.

Em relação a tributação do IOF, o valor do imposto é devido quando há a entrega do recurso financeiro, seja parcial ou total, e sua incidência se dá sobre o saldo devedor diário calculado no último dia de cada mês, considerando:

- 0,0041% ao dia, se o mutuário for pessoa jurídica;

- 0,0082% ao dia, quando mutuário for pessoa física.

Além desses percentuais, o governo ainda cobra um valor adicional de 0,38%, independentemente do prazo da operação, sendo o mutuário pessoa física ou jurídica.

Efetuar o procedimento correto quando há operações de mútuo é importante para garantir a segurança tributária da empresa e, em casos de dúvidas, uma empresa de contabilidade tem condições de detalhar melhor e dar as orientações necessárias para não haver impacto futuro com o desembolso desnecessário de multas e juros.