Empresas do Lucro Presumido obrigadas ao envio do Sped

Envio do SPED 2016 para empresas de lucro presumido

Ainda hoje restam muitas dúvidas sobre quais situações obrigam as empresas tributadas com base no lucro presumido a realizarem o envio do SPED Contábil.

As pessoas jurídicas optantes pelo lucro presumido são obrigadas a transmitir a ECD – Escrituração Contábil Digital, conhecido como SPED Contábil, se:

Distribuírem lucros ou dividendos, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), em parcela superior ao valor da base de cálculo dos Imposto (base de cálculo do lucro presumido), diminuída de todos os impostos e contribuições a que estiver sujeita.

É importante destacar que, mesmo quando o valor dos lucros forem superiores em um único trimestre do ano, será preciso fazer a transmissão da ECD.

Limite para envio da ECD – 2016

O prazo para envio da ECD, referente ao exercício do ano calendário de 2015, se encerra no ultimo dia útil do mês de maio de 2016.

O prazo para envio da ECD, referente ao exercício do ano calendário de 2015, se encerra no ultimo dia útil do mês de maio de 2016.

Novidades SPED para o ano de 2017

A partir do próximo ano, as empresas com tributação baseada no Lucro Presumido, em geral, terão a obrigatoriedade de transmitir a ECD referente ao exercício contábil do ano anterior, com exceção de quem escritura em Livro Caixa conforme parágrafo único do artigo 45 da Lei nº 8.981/1995.

Relembre as mudanças quanto ao envio do SPED

Entre as grandes mudanças, está a obrigatoriedade do envio da Escrituração Contábil em formato digital a partir do ano calendário 2014, pelas empresas optantes pelo Lucro Presumido/ Imune e Isentas.

Até então, somente as empresas optantes pelo Lucro Real precisavam enviar à Receita Federal a sua escrituração.

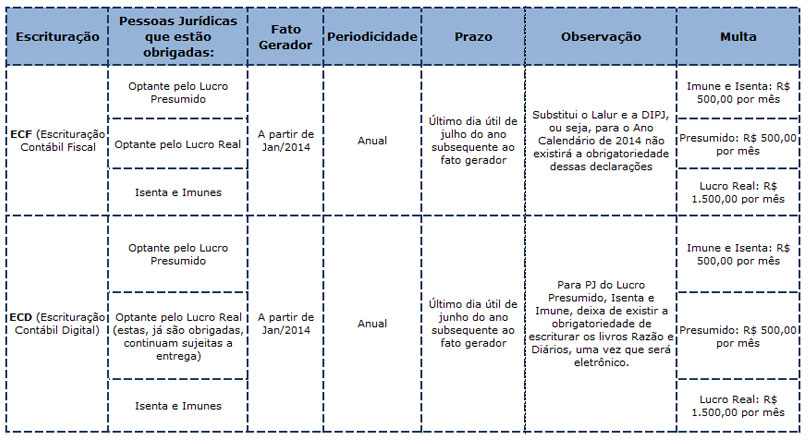

Todas as empresas com exceção das optantes pelo Simples, estarão obrigadas a elaborar e transmitir a ECD (Escrituração Contábil Digital, que é o Sped Contábil), que se refere aos dados contábeis de forma digital (Balancete Contábil, Razão e Diário) e a ECF (Escrituração Contábil Fiscal), referente a todas as operações que influenciam na apuração do IRPJ e CSLL, inclusive o Lalur (Livro de Apuração do Lucro Real), quando se tratar de empresa optante pelo Lucro Real.

SPED – Quadro resumo das novas obrigações e respectivos prazos:

Leia também em nosso blog Sped – Encerramento do Exercício Fiscal de sua empresa e Sped para empresas de lucro presumido.